市場促進要因

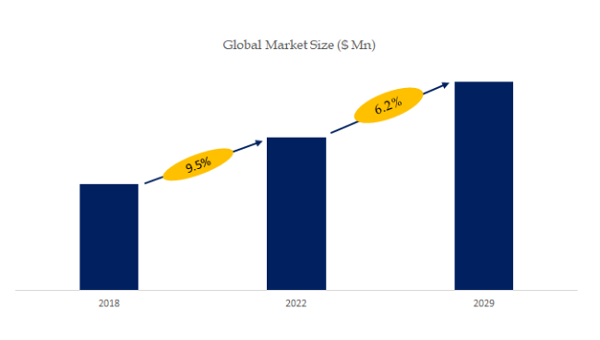

半導体の世界市場は、2022年には5,790億米ドルと推定され、2029年には7,900億米ドルに達すると予測され、予測期間中のCAGRは6%で成長する。2022年においても、アナログが20.76%、センサーが16.31%、ロジックが14.46%と、前年比2桁成長を続ける主要カテゴリーもあるが、メモリーは前年比12.64%の減少となった。マイクロプロセッサー(MPU)とマイクロコントローラー(MCU)分野は、ノートブック、コンピューター、標準的なデスクトップへの出荷と投資の低迷により、成長が停滞する。現在の市場シナリオでは、IoTベースの電子機器の人気の高まりが、強力なプロセッサとコントローラのニーズを刺激している。ハイブリッドMPUとMCUは、IoTベースのアプリケーションの最上位にリアルタイム組み込み処理と制御を提供し、市場の大幅な成長をもたらしている。アナログICセグメントは徐々に成長すると予想されるが、ネットワークおよび通信業界からの需要は限定的である。アナログICの需要拡大における新たなトレンドには、信号変換、車載用アナログ・アプリケーション、電源管理などがある。これらはディスクリート・パワー・デバイスの需要拡大を牽引している。

CMP研磨液の世界の主要メーカーは、Entegris CMC Materials、Resonac、Fujimi Incorporated、Merck Versum Materials、Anjimirco Shanghai、DuPont、富士フイルム、KC Tech、JSR Corporation、AGCなどである。2022年、世界の上位10社の売上高シェアは約87.0%であった。

米国では、CMP研磨液の主要メーカーはEntegrisCMC Materials、FUJIMI INCORPORATED USA施設、DuPont、MerckVersum Materials、Fujifilm USA施設などである。

中国台湾では、CMCマテリアルズの施設、レゾナックの施設、富士フイルムの施設、UWiZテクノロジー、WECグループなどがある。

韓国では、KC Tech、Soulbrain、Ace Nanochem、Dongjin Semichem、SKCが現地プレーヤーである。また、レゾナック、メルク、富士フイルムなどの大手企業も韓国でCMP研磨液を生産している。

中国では現在、Anjimirco Shanghaiが主要メーカーとなっている。2022年には湖北丁隆(中国最大のCMPパッドメーカー)も中国でCMP研磨液の生産を開始した。その他の小規模メーカーはShanghai Xinanna Electronic Technology(現在、中国のSiC CMP研磨液で重要な役割を果たしている)である。