金利上昇による企業への影響調査(2024年4月)

日本銀行は、2024年3月19日に行われた金融政策決定会合において、マイナス金利の解除およびYCC(イールドカーブ・コントロール、長短金利操作)の撤廃などを決定した。

アベノミクススタート時の目玉政策の一つであった「大規模な金融緩和」は終了することとなり、金融正常化への一歩を踏み出すこととなった。政策修正を受け、一部の金融機関は預金金利を引き上げたほか、貸出金利を引き上げる方向で動いている金融機関もみられる。日本銀行の緩和的な金融環境を維持する方針を受け、引き上げ幅は限定的な状況が続いているが、今後さらなる金利の上昇が見込まれる。

そこで、帝国データバンクは、金利の上昇による影響について企業の見解を調査した。本調査は、TDB景気動向調査2024年4月調査とともに行った。

<調査結果(要旨)>

昨今の円安の進行が自社の【売上高】に「マイナス影響」は35.0%、【利益】に「マイナス影響」は63.9%

2. 自社にとって適正な為替レートの水準、「1ドル=110円~120円台」が50.1%と半数を占める。「130円以上」は約2割

※調査期間は2024年4月16日~4月30日、調査対象は全国2万7,052社で、有効回答企業数は1万1,222社(回答率41.5%)

※調査機関:株式会社帝国データバンク

※本調査における詳細データは景気動向オンライン(

https://www.tdb-di.com)に掲載している

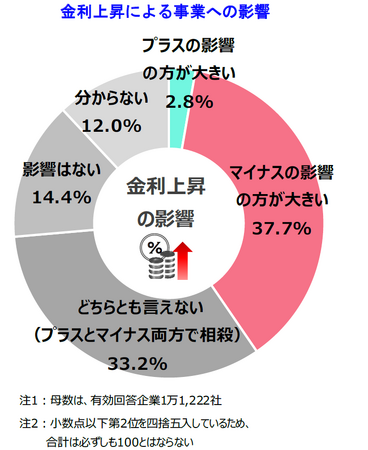

金利上昇による影響、「マイナスの影響の方が大きい」が4割近くに

金利の上昇は自社の事業にとってプラスの影響とマイナスの影響のどちらがより大きいと思うか尋ねたところ、「マイナスの影響の方が大きい」が37.7%で4割近くとなった。次いで、「どちらとも言えない(プラスとマイナス両方で相殺)」が33.2%で続いた。

一方で、「プラスの影響の方が大きい」は2.8%にとどまった。なお、「影響はない」は14.4%となった。

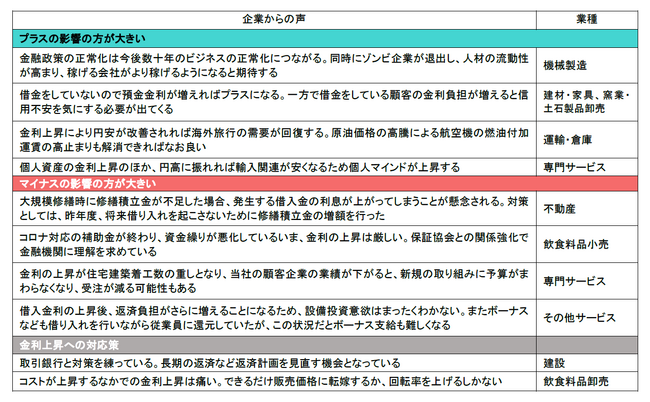

「マイナスの影響の方が大きい」としている企業からは、「借入金利の上昇は少しずつではあるがすでに始まっている。現時点で借り入れが困難になるほどの影響は出ていないが、新規の借り入れを検討するときにネックとなる可能性は否めない」(化学品製造)や、「有利子負債はないので、直接的な負担が増えることはないが、一般的に設備投資が冷え込むことになれば、受注環境は厳しくなる」(建設)など、借入金の支払利息の増加といった直接的な影響のみならず、借入金が少ない企業においても、金利の上昇が取引先の業績に影響を及ぼし、設備投資意欲が抑制されることを懸念する声もみられた。

一方で、「プラスの影響の方が大きい」としている企業からは、「無借金経営で預金量もある程度持っているため、金利上昇はプラスになる」(不動産)といった直接的な影響を受けている様子がうかがえた。また、「金利上昇で過度な円安が是正されれば、仕入価格の低下によるコスト負担の低減のほか、エネルギー価格の低下による効果も期待され、個人消費の改善も見込まれる」(情報サービス)のように、過度な円安の抑制効果を見込むコメントもみられた。

「どちらとも言えない(プラスとマイナス両方で相殺)」としている企業からは、「仕入商品に海外製品が多いため、円安の影響で仕入価格の上昇が続いて厳しい状況。金利が上昇し、少しでも円高に振れることがあれば負担は軽減されると考えている。ただ、変動金利で受けている融資も若干あり、金利の上昇は一概に喜べない状況ではある」(娯楽サービス)といった声が聞かれた。

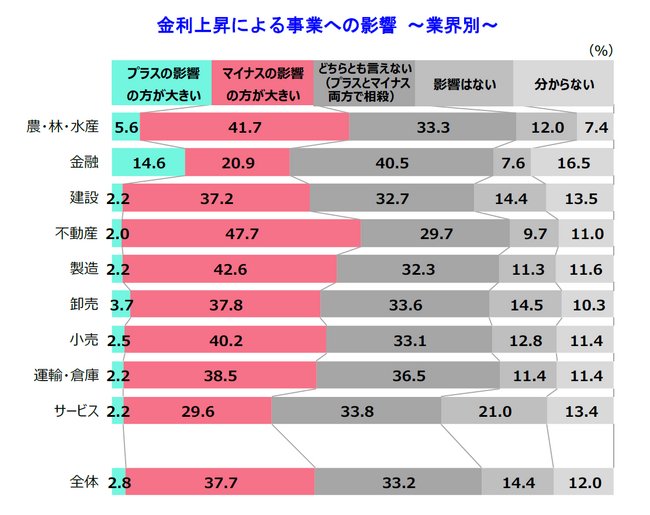

業界別、「マイナスの影響の方が大きい」は『不動産』が最高

業界別にみると、「マイナスの影響の方が大きい」では、住宅ローン金利の上昇で、住宅購入が抑制されることが懸念されるほか、事業の特徴として自社の投資が先行して投入されるケースもある『不動産』(47.7%、全体比+10.0ポイント)が半数近くとなり最も高かった。また、自社設備投資などで借入金の金額が比較的大きいほか、顧客の設備投資の抑制も大きく影響する『製造』(42.6%)も全体を5ポイント近く上回り、『農・林・水産』(41.7%)が続いた。

一方、「プラスの影響の方が大きい」では、貸出金の利回りの改善による収益性の向上などが期待される『金融』(14.6%、同+11.8ポイント)が唯一10%を超えており、『農・林・水産』が5.6%、『卸売』(3.7%)が3%を超えて続いた。

本アンケートの結果、今後金利が上昇した場合、自社の事業に「マイナスの影響の方が大きい」と回答した企業は4割近くにのぼった。特に自社における投資が先行する一面などがある『不動産』における「マイナスの影響の方が大きい」割合は全体を大幅に上回っている。また、業界を問わず、借入金の利息の増加による自社および取引先への影響を懸念する声が多くあがっていた。

一方で、マイナスの影響を見込みながら、過度な円安の抑制効果などといったプラス影響を期待している声も多く、「どちらとも言えない(プラスとマイナス両方で相殺)」としている企業は約3社に1社だった。ほかにも、預金金利の上昇による好影響や、企業活動の正常化、人材の流動性の上昇などといったプラスの影響を見込む様子がうかがえた。こうしたなか、「これが正常な世界だと考えている。対策として少しずつ値上げしていくことと、無駄な経費を削減することが何より重要」(リース・賃貸)や、「金融機関に対して返済条件の変更を打診したり、新規金融機関との取り引きを模索したりと金利上昇への対策を練っている」(建設)など、金利上昇に備えた対策を前向きに考えている様子がみられた。

金融政策の正常化は、長期的にみて日本経済にはプラスの影響が期待できる。しかし、金利が上昇する場合、返済利息の負担増加などマイナスの影響は避けられない。当面、頻繁な利上げは行われず、低金利政策は維持されると予想されるものの、国債の買い入れの減額などに市場は敏感に反応しており、金利上昇圧力が強まっていくことは間違いない。物価や経済の状況に十分配慮した金融政策の実施が進められるなかで、企業においても「金利のある世界」に対応できる意識の切り替えや体力の強化が必要となろう。