統合思考の実装状況と、価値創造につながる企業報告の現在地を分析

KPMGジャパン(東京都千代田区、共同チェアマン:山田 裕行、知野 雅彦)は、統合報告書をはじめとする各種報告書の動向に焦点を当てた「日本の企業報告に関する調査2025」を発行しました。

12回目を迎えた本調査では、調査の重点テーマを「統合思考」に定め、「統合思考が反映されたレポートとはどのようなものか」に主眼を置き、IFRS財団の「統合思考の原則」に基づいて、調査項目を刷新しています。また、引き続き内容の充実が期待される気候変動に関する事項や、近年、統合報告書での記載がみられる社会的インパクトの可視化の状況等を確認するとともに、統合報告書の基礎調査も実施しました。

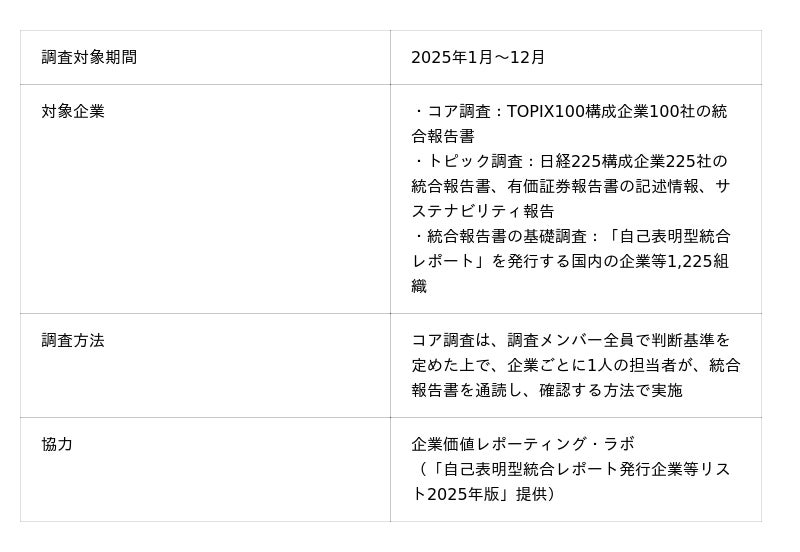

調査の対象は、統合思考をテーマにしたコア調査はTOPIX100※1の構成企業が発行した統合報告書、その他のトピック調査は日経平均株価※2の構成企業が発行した統合報告書、有価証券報告書、サステナビリティ報告書や企業ウェブサイト上のサステナビリティに関連するページ(これらを総称して、以下「サステナビリティ報告」)、統合報告書の基礎調査は、2025年1月~12月に「自己表明型統合レポート」を発行する国内の企業等1,225組織が発行した報告書としています。

主な調査結果

1.パーパスは“掲げる”段階から、”経営者が語り、価値創造につなぐ”段階へ

パーパスを示す企業は全体の94%にのぼる一方で、経営者自らがパーパスの「語り手」となって価値創造ストーリーの理解を促しているのは59%でした(図1)。抽象的な概念であるパーパスに込められた「存在意義」が、どのように価値創造ストーリーや経営戦略として示される具体的な取組みに反映されているのか、その狙いや想いを経営者が自らの言葉で語ることが、パーパスを価値創造につなげるうえで重要です。

図1:経営者が考える存在意義(解釈)が明示されているか

出典:「日本の企業報告に関する調査2025 -持続可能な価値向上につながる企業報告を目指して」KPMGジャパン

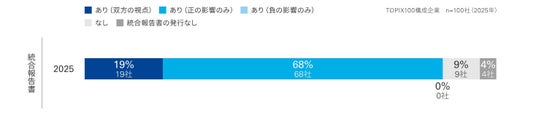

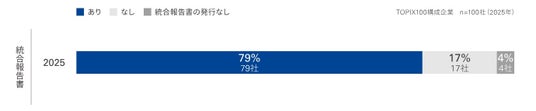

2.リスクが語られる一方、ビジネスが外部におよぼす影響の説明は限定的

自社のビジネスが外部環境に与える影響について、正と負の両面から記載している企業は19%にとどまり、81%の企業は負の影響に言及していませんでした(図2)。一方、重要なリスクは79%、重要な機会は68%の企業が説明しており、重要なリスクと機会と、外部環境の影響の開示状況に“ねじれ”が生じている実態が明らかになりました(図3)。

図2:自社のビジネス(ビジネスモデル、オペレーション、戦略)が外部環境へ及ぼす影響に触れているか(正の影響と負の影響の双方の視点から)

出典:「日本の企業報告に関する調査2025 -持続可能な価値向上につながる企業報告を目指して」KPMGジャパン

図3:重要なリスクが特定されているか

出典:「日本の企業報告に関する調査2025 -持続可能な価値向上につながる企業報告を目指して」KPMGジャパン

図3:重要な機会が特定されているか

出典:「日本の企業報告に関する調査2025 -持続可能な価値向上につながる企業報告を目指して」KPMGジャパン

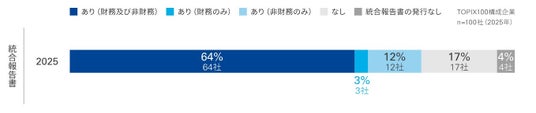

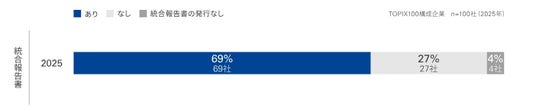

3.競争優位性の源泉としての資本を捉え、活用方針にまで踏み込む企業が多数派に

79%の企業が自社の資本について報告しており、そのうち64%は、財務資本に加え、非財務資本についても言及しています(図4)。さらに、競争優位性を強化するための資本の活用方針を明示している企業は69%に上り、多くの企業が競争優位を語るうえで「資本」を重要な前提として位置づけていることがうかがえます(図5)。

図4:必要な資本(競争優位性の源泉)が特定されているか

出典:「日本の企業報告に関する調査2025 -持続可能な価値向上につながる企業報告を目指して」KPMGジャパン

図5:競争優位性を強化する前提として、資本の活用方針が示されているか

出典:「日本の企業報告に関する調査2025 -持続可能な価値向上につながる企業報告を目指して」KPMGジャパン

KPMGからの提言

今回の調査では、TOPIX100構成企業の統合報告書を対象に、IFRS財団の「統合思考の原則」を起点として、価値創造に向けた統合思考の組織への組込み度合いを報告内容から確認しました。その結果、必要な要素の記載は多くの企業で確認された一方、記載の深さや説得力には差が見られました。説得力の高い報告書は、統合思考の浸透の程度を示唆している可能性があります。成果を列挙するだけでなく、持続的で再現性のある経営の仕組みに基づく成果であることを伝えることが、より強固なアカウンタビリティにつながります。そこで今回は、統合思考が読み取れる説得力の高い報告書の特徴を4点、示しています。

(1)企業固有の「独自性」とその「具体性」

(2)長期戦略を軸としたストーリーの「一貫性」

(3)経営者メッセージに現れる「インテグリティ」

(4)事実の背景にある「エビデンス」

調査概要

※1TOPIXは株式会社JPX総研の登録商標または商標です。

※2日経平均株価(日経225)は株式会社日本経済新聞社の登録商標または商標です。

関連リンク

-

日本の企業報告に関する調査2025-

過去の日本の企業報告に関する調査

KPMGジャパンについて

KPMGジャパンは、KPMGインターナショナルの日本におけるメンバーファームの総称であり、監査、税務、アドバイザリーの3分野にわたる10のプロフェッショナルファームによって構成されています。クライアントが抱える経営課題に対して、各分野の専門家が知識とスキルを活かして連携し、KPMGのグローバルネットワークも活用しながら、価値あるサービスを提供しています。

日本におけるメンバーファームは以下のとおりです。

有限責任 あずさ監査法人、KPMG税理士法人、KPMGアドバイザリーホールディングス株式会社、KPMGコンサルティング株式会社、株式会社 KPMG FAS、株式会社 KPMG Forensic & Risk Advisory、KPMGあずさサステナビリティ株式会社、KPMGヘルスケアジャパン株式会社、KPMG社会保険労務士法人、株式会社 KPMG Ignition Tokyo